Отчет призван предоставить полную информацию по абонементам, проданным за определенный период и не только. Вы можете получить точные суммы, вырученные с продажопределенных абонементов по определенным филиалам, направлениям, группам и т.д. Предоставляется также и точная информация по оплатам долгов, оплатам с депозитов посетителей, общий и детальный свод информации по каждому типу абонемента.

Отчет доступен только сотрудникам с ролью Управляющий, а также тем сотрудникам, кому он выдал доступ к данному отчету. О настройке доступов к отчетам читайте в разделе Сотрудники - Доступ к отчетам. Находится сам отчет в меню Отчеты - Все отчеты - Отчет по абонементам.

Фильтрация и поиск

Данный отчет позволяет отфильтровать данные по следующим параметрам:

- период продажи абонементов;

- филиал, в котором производились продажи (определяется тем, какой филиал был выбран у сотрудника в качестве текущего на момент продажи);

- филиал, который можно посещать по проданным абонементам;

- направление, которое можно посещать по проданным абонементам;

- группа, которую можно посещать по проданным абонементам;

- тип абонемента;

- по всем абонементам;

- только по разовым абонементам;

- по всем абонементам, исключая разовые;

- отображая/не отображая общий отчет;

- отображая/не отображая детальный отчет.

Общий отчет по абонементам

В данном блоке размещен общий свод по каждому типу абонемента, с указанием информации о количестве проданных абонементов каждого типа и финансовых показателях.

Разберем детальнее каждый столбец (для примера, выберем период с 19.12.2018 по 01.01.2019):

Тип абонемента

В данном столбце указываются наименования типов абонементов.

Пример: абонемент Рисование.

Кол-во проданных абон-ов

В данном столбце указывается количество проданных абонементов каждого типа.

Пример: абонемент Рисование был продан в выбранном периоде периоде всего один, в столбец запишется 1.

Полная стоимость.

В данном столбце указывается полная суммарная стоимость проданных абонементов каждого типа.

Пример: был продан один абонемент типа Рисование. Стоимость одного абонемента - 3600. Таким образом, полученная сумма в столбце будет равняться: 3600 * 1 = 3600.

Сумма долгов.

В данном столбце указывается суммарное количество долгов, по проданным абонементам каждого типа.

Пример: абонемент типа Рисование Индивидуальный был продан за 600 ден. ед, однако он был продан частично в долг на 300 ден. ед. В данный столбец будет записано 300, так как это сумма долга за продажу абонемента в выбранном периоде.

Оплаты за абонементы.

В столбец выводятся суммы, фактически вырученные только за проданные абонементы в выбранном периоде.

Пример: абонемент типа Рисование Индивидуальный был продан за 600 ден. ед, однако, он был продан частично в долг на 300 ден. ед. В данный столбец будет записано 300, так как это фактически вырученная сумма за продажу абонемента в выбранном периоде.

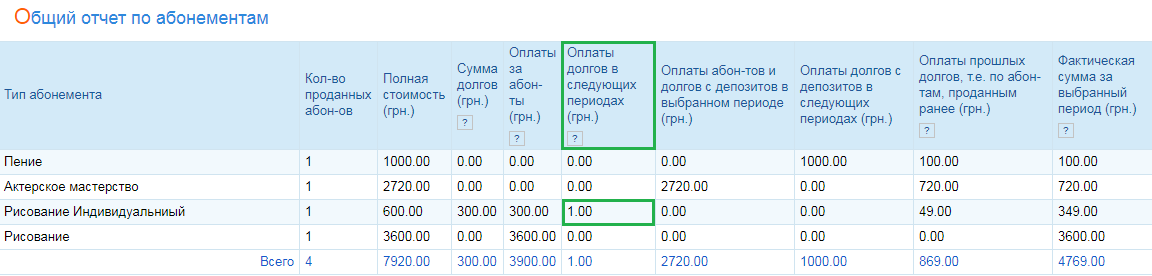

Оплаты долгов в следующих периодах.

В столбце выводятся суммы за оплаты долгов, произведенные в следующих периодах, за абонементы проданные в выбранном периоде.

Пример: 19.12.2018 был продан абонемент Рисование Индивидуальный, продан он был в долг, который составил 1 ден. ед. Датой от 02.01.2019 данный долг был погашен. Таким образом, мы получаем оплату долга за абонемент, совершенную в следующем периоде и отчет запишет сумму 1.

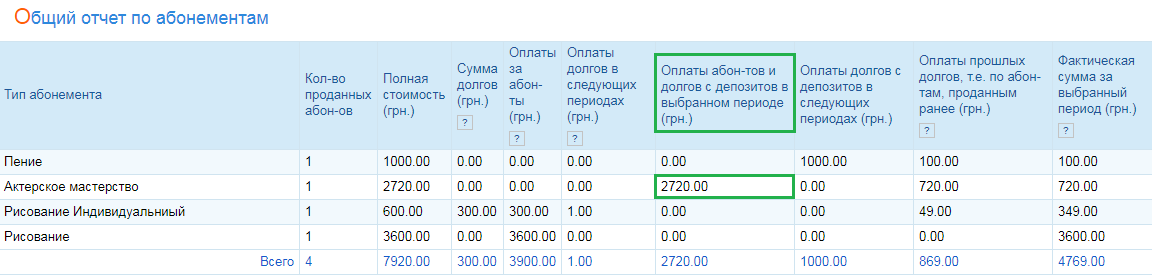

Оплаты абон-тов и долгов c депозитов в выбранном периоде.

В данном столбце выводятся суммы, полученные с депозитов за продажи абонементов и долгов в выбранном периоде.

Пример: 19.12.2018 полностью с депозита был оплачен абонемент Актерское мастерство, стоимость которого составляет 2720 ден. ед. Таким образом, мы получаем оплату абонемента с депозита в выбранном периоде на сумму 2720 ден. ед, что и фиксирует данный отчет.

Оплаты долгов с депозитов в следующих периодах.

В данный столбец выводится информация о суммах, полученных с оплат долгов, произведенных с депозита в следующих периодах, за абонементы проданные в выбранном периоде.

Пример: 19.12.2018 полностью в долг был продан один абонемент типа Пение, стоимость которого составляла 1000 ден. ед. Второго января 19го, долг за абонемент был выплачен с депозитного счета в полном размере, что и указывается в отчете как 1000 ден ед. за оплату долга с депозита в следующем периоде.

Оплаты прошлых долгов, т.е. по абон-там, проданным ранее.

Данный столбец содержит информацию о суммах, полученных в выбранном периоде с оплат долгов за абонементы, которые были проданы ранее выбранного периода.

Пример: 17.12.2018 частично в долг был продан абонемент Пение. Сумма долга составила 100 ден. ед. Погашен этот долг был 19.12.2018, что и было зафиксировано в отчете в качестве оплаты прошлого долга, совершенной за абонемент, проданный ранее выбранного периода.

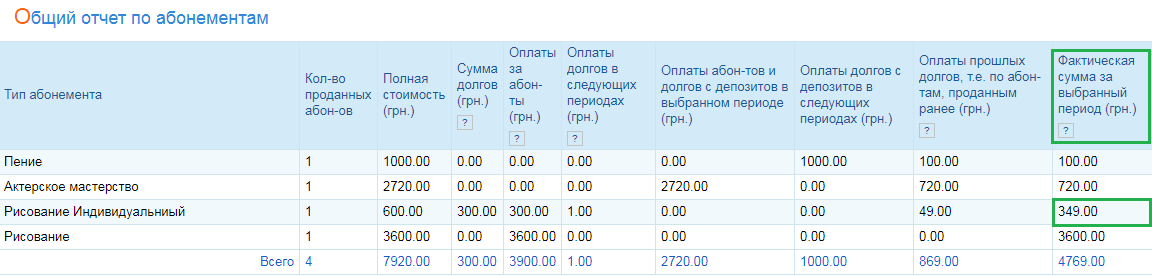

Фактическая сумма за выбранный период.

Данный столбец содержит суммы, фактически полученные за абонементы, которые были проданы в выбранный период.

Пример: был продан один абонемент типа Рисование Индивидуальный, стоимость которого - 600 ден. ед. Продан он был в долг, который составил 300 ден. ед, то есть, получено было фактически 300 ден. ед. прибыли. Однако, также в столбце Оплаты прошлых долгов, т.е по абон-там, проданным ранее мы наблюдаем, что в выбранном периоде также был погашен долг за прошлые абонементы, в размере 49 ден. ед. Таким образом, в выбранном периоде по абонементу данного типа было фактически получено 349 ден. ед, что и фиксирует отчет.

Важно! В фактически полученную сумму не входят какие-либо оплаты абонементов и долгов с депозитов посетителей, так как депозитные средства не являются новой прибылью организации.

В данный столбец записываются суммы новых вхождений средств за оплаты абонементов и долгов по ним, полученные в выбранном периоде.

Детальный отчет по абонементам

Основное различие детального отчета и общего отчета по абонементам заключается в форме представления: общий отчет показывает общий свод по каждому типу абонемента, в то время как детальный - свод по группам, которые можно посещать с каждым типом абонемента.

К примеру, был продан абонемент Актерское мастерство, с которым можно посещать группы актерского мастерства в филиале Москвы и Санкт-Петербурга. В таком случае, отчет должен показать три комбинации по данному абонементу:

- Актерское мастерство филиала Москвы.

- Актерское мастерство филиала Питера.

- Актерское мастерство филиала Москвы и Питера.

Однако, абонементы такого типа в выбранном периоде не продавались в филиале Питера, ровно как и не гасились по ним долги как в предыдущих так и в следующих периодах.

В связи с этим, мы можем наблюдать, что отчет зафиксировал лишь две комбинации: по филиалу Москвы и по двум филиалам сразу. Столбцы, приведенные в детальном отчете показывают ту же информацию, что и в общем, однако записываемые суммы относятся лишь к абонементам, проданным в группу, указанную в столбце Группы.

Рассмотрим детальнее: по группе актерского мастерства филиала Москвы, в столбце Полная стоимость зафиксировано 2720 ден. ед, аналогичная сумма и в столбце Оплаты абон-тов и долгов c депозитов в выбранном периоде - это свидетельствует о том, что абонемент был оплачен с депозитного счета посетителя. Все же остальные столбцы фиксируют 0, что означает, отсутствие продаж абонементов по данной группе в выбранном периоде.

Если же обратить внимание на свод по двум группам актерского мастерства Москвы и Питера - мы наблюдаем в столбцах Оплаты прошлых долгов, т.е. по абон-там, проданным ранее и Фактическая сумма за выбранный период сумму 720, в то время, как все остальные столбцы фиксируют 0. Это означает, что в выбранном периоде не был продан ни один абонемент типа Актерское мастерство, с которым можно было бы ходить сразу в обе группы. Чего не скажешь о предыдущих периодах, где такой абонемент был продан в долг, который составил 720 ден. ед. и который погасили в выбранном периоде, что и зафиксировал отчет. Так как оплата долга является поступлением новых средств в организацию, столбец фактически полученной суммы также фиксирует 720.

Детальный отчет по абонементам удобен для просмотра информации о прибыльности определенных групп, просмотра оплат долгов, а также для ведения финансовой аналитики в разрезе по каждой группе и их совокупностей.

Отчет доступен для печати и экспорта в Excel.